-

BOE - APERTURA PLAZO SOLICITUD AYUDAS Y DESGRAVACIONES FISCALES PARA LA REHABILITACIÓN DE VIVIENDAS

EL pasado 15 de junio se publicó en el BOE la Ley 10/2022, de 14 de junio, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia que supone la conversión en Ley del Real Decreto-ley 19/2021, de 5 de octubre.

1.- Deducciones fiscales

Esta Ley modifica la Ley 35/2006 introduciendo nuevas deducciones temporales en el Impuesto sobre la Renta de las Personas Físicas (IRPF), sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada o del edificio en su conjunto, variando la cuantía en función del porcentaje de reducción de la demanda de calefacción y refrigeración.

No darán derecho a practicar esta deducción por las obras realizadas en la parte de la vivienda que se encuentre afecta a una actividad económica, plazas de garaje, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

Tres tipos de deducciones:

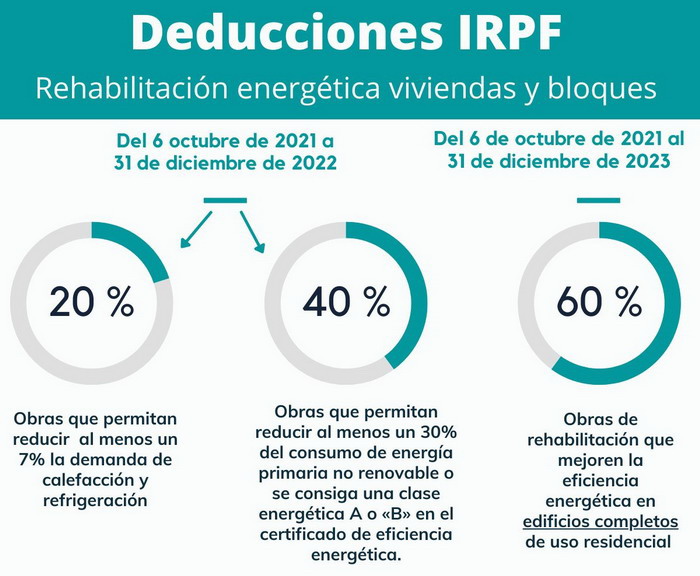

- Deducción del 20% por actuaciones que reduzcan al menos un 7% la demanda de calefacción y refrigeración en vivienda habitual. Su periodo de aplicación será desde la entrada en vigor del RDL hasta 31 de diciembre de 2022, debiendo tratarse de la vivienda habitual del contribuyente, o que esté destinada o vaya a destinarse al alquiler como vivienda. Podrán acogerse las personas físicas que realicen actuaciones de rehabilitación y mejora en las que se obtenga una reducción de al menos un 7% en la demanda de calefacción y refrigeración, según certificado de eficiencia energética de la vivienda. El porcentaje de deducción es de un 20% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 5.000 euros por vivienda.

- Deducción del 40% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación energética alcanzando las letras «A» o «B» en vivienda habitual. Su periodo de aplicación será desde la entrada en vigor del RDL hasta 31 de diciembre de 2022, debiendo tratarse de la vivienda habitual del contribuyente, o que esté destinada o vaya a destinarse al alquiler como vivienda. Podrán acogerse las personas físicas que realicen actuaciones de rehabilitación o mejora en las que se reduzca al menos un 30% del consumo de energía primaria no renovable, acreditable a través del certificado de eficiencia energética de la vivienda, o mejora de la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación. El porcentaje de deducción es de un 40% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 7.500 euros por vivienda.

- Deducción del 60% por actuaciones que reduzcan un 30% el consumo de energía primaria no renovable, o mejoren la calificación alcanzando las letras «A» o «B» en edificios residenciales. Su periodo de aplicación será desde la entrada en vigor del RDL hasta 31 de diciembre de 2023, debiendo tratarse de actuaciones de mejora que afecten al conjunto del edificio. Podrán acogerse las personas físicas en cuyo edificio se hayan realizado obras de mejora o rehabilitación en las que se obtenga una reducción de al menos un 30% del consumo de energía primaria no renovable, acreditable a través del certificado de eficiencia energética del edificio, o mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación. El porcentaje de deducción es de un 60% de las cantidades satisfechas por las obras realizadas en el periodo de aplicación, hasta un máximo de 15.000 euros por vivienda.

2.- Ayudas exentas de tributar en el IRPF

Las Ayudas concedidas en virtud de los distintos programas establecidos en el Real Decreto 853/2021, de 5 de octubre, por el que se regulan los programas de ayuda en materia de rehabilitación residencial y vivienda social del Plan de Recuperación, Transformación y Resiliencia, no se integrarán en la base imponible del Impuesto sobre la Renta de las Personas Físicas.

3.- Modificación de la Ley sobre propiedad horizontal (Comunidades de Propietarios)

La realización de obras o actuaciones que contribuyan a la mejora de la eficiencia energética acreditables a través de certificado de eficiencia energética del edificio o la implantación de fuentes de energía renovable de uso común, así como la solicitud de ayudas y subvenciones, préstamos o cualquier tipo de financiación por parte de la comunidad de propietarios a entidades públicas o privadas para la realización de tales obras o actuaciones, requerirá el voto favorable de la mayoría simple de los propietarios, que, a su vez, representen la mayoría simple de las cuotas de participación.

4.- Aprobación de una línea de avales para la financiación de obras de rehabilitación que contribuyan a la mejora de la eficiencia energética.

Creación de una línea de avales para la cobertura parcial por cuenta del Estado de la financiación de obras de rehabilitación que contribuyan a la mejora de la eficiencia energética de los edificios de vivienda. A través de esta línea de avales se ofrece cobertura para que las entidades de crédito puedan ofrecer financiación, en forma de préstamo con un plazo de devolución de hasta quince años, en virtud de convenio entre el Ministerio de Transportes, Movilidad y Agenda Urbana y el Instituto de Crédito Oficial (ICO).

957 496 900